A notícia divulgada domingo pelo jornalista Lauro Jardim, sobre uma possível união entre brMalls e Ancar, sacudiu o mercado, como seria de se esperar. Se avançasse, o movimento poderia criar uma empresa gigante, com 55 empreendimentos. Porém, logo no dia seguinte, Ancar e brMalls lançaram comunicados avisando que, apesar de estarem em constante busca por oportunidades, não há nada de concreto em termos de uma fusão no momento. Mesmo assim, os principais veículos de negócios repercutiram a nota de Jardim.

A matéria do Valor Econômico, assinada por Adriana Mattos, informa que a fusão, caso ainda venha a ocorrer, será́ parcial, envolvendo alguns shoppings de ambas as empresas. Eu fui ouvido pelo Valor e disse o que venho repetindo sempre: o negócio dos shopping centers está deixando de ser apenas orientado por aluguel de lojas e incorporando componentes de hub logístico e venda de serviços, inclusive de mídia. Nesse aspecto, é importante ganhar escala e ampliar abrangência. Em outras palavras, as regras do jogo estão mudando.

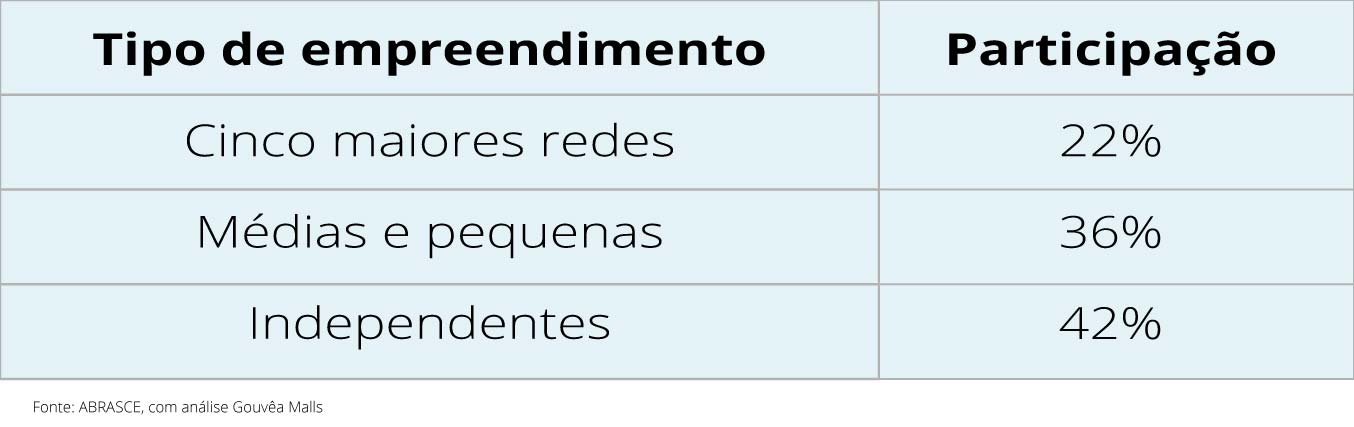

Esse cenário, que evidencia a necessidade das grandes administradoras de reforçar a musculatura para enfrentar os novos tempos, também configura um importante desafio para o segmento dos shopping centers independentes, aqueles que não integram rede alguma. Para dar uma ideia mais precisa do que esse grupo representa, basta dizer que a soma de todos os centros comerciais das cinco maiores redes, Aliansce Sonae, brMalls, Ancar, Multiplan e Iguatemi, totaliza 22% dos shopping centers brasileiros. Já os shoppings independentes respondem por 42% dos empreendimentos espalhados pelo País.

Até agora, as principais dores dos shoppings independentes giravam em torno de uma maior dificuldade de atração e negociação com marcas nacionais para o tenant mix e venda de propriedades de mídia, falta de informações capazes de balizar o desempenho do centro comercial em comparação com outros shoppings e menor poder de negociação com fornecedores. Porém, com os efeitos da transformação digital, essa lista começou a ampliar-se bastante de um tempo para cá.

A atividade omnicanal, mandatória para todo mundo nesta omniera, exige investimentos e dedicação especializada, algo que as estruturas corporativas das redes conseguem oferecer melhor, diluindo custos e agregando expertise, tanto do time interno quanto de consultores, para os shoppings que administram. Da mesma maneira, a construção e gerenciamento de uma ampla base de clientes demanda estrutura e dinheiro de que, em geral, os shoppings independentes não costumam dispor.

Outros projetos estratégicos, como meios de pagamento próprios, parcerias com empresas de logística e desenvolvimento de lojistas mais sintonizados com as novas demandas dos consumidores, também são mais difíceis de implantar nas empresas que precisam operar o dia a dia e ainda planejar a evolução do seu modelo de negócios. Também no mundo dos shoppings, não é fácil assobiar e chupar cana ao mesmo tempo.

Não surpreende, portanto, que, diante de tantos desafios, os shopping centers independentes comecem a trilhar novos caminhos. Alguns estão abrindo mão da gestão independente para aderir a redes de administradoras especializadas em operar shoppings de terceiros, que estão engordando o portfolio mesmo em tempos de pandemia. Outros estão formando associações informais para compartilhar em bloco projetos, soluções – e custos, claro. E há ainda os que preferem construir alianças com administradoras de médio porte visando integrar o ecossistema dessas empresas, que, por sua vez, também precisam de escala para brigar com as grandes. Pelo tamanho que em conjunto os independentes possuem, esse será, certamente, um território bastante disputado por jogadores de diversas naturezas.

Como se vê, a indústria de shopping centers segue fervilhando e, para quem trabalha nela, existe apenas uma certeza: nada será como antes.

Luiz Alberto Marinho é sócio-diretor da Gouvêa Malls.

Fonte: Mercado & Consumo

Nenhum comentário:

Postar um comentário